网站首页

网站首页增值税专用发票跨月冲红流程是什么

增值税专用发票跨月冲红流程:1、提交冲红申请;2、税务机关审核;3、冲红发票开具;4、资料备案。

增值税专用发票跨月冲红流程是什么

增值税专用发票跨月冲红流程是什么

1、提交冲红申请:当企业发现已开具的增值税专用发票存在错误或需要作废时,应首先向主管税务机关提出冲红申请。冲红申请应详细说明冲红的原因,涉及的发票号码及编码、开税票日期、额度等信息,并配证明材料。

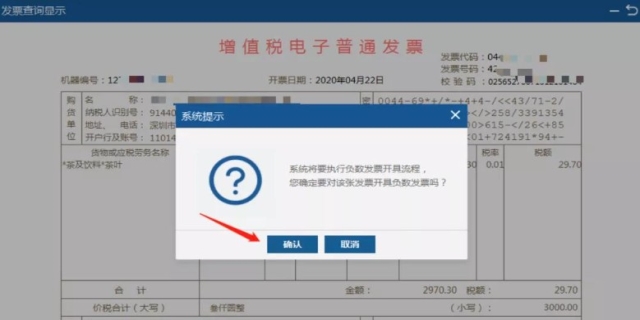

2、税务机关审核:主管税务机关在收到冲红申请后,会对其真实性、合法性以及是否满足税收法规进行审查。审核同意后,税务机关会出具冲红通知书,通告企业能够进行冲红操作。

3、冲红发票开具:企业在收到冲红通知书后,应按照税务机关的要求,在指定的开票系统或平台上出具冲红发票。冲红发票出具要遵循税收法规,保证发票信息的准确性,与此同时应注明原发票号码、编码、开税票日期和金额等信息内容。

4、资料备案:完成冲红发票开具后,企业需要将冲红申请、冲红通知书、冲红发票等相关材料开展整理归档,妥善保管。这些资料是税务机关开展税务监管的重要依据,也是企业应对税务审计的重要凭证。

增值税专用发票跨月冲红流程是指在开具增值税专用发票后,由于某些原因需要对其进行冲红处理,且该冲红操作跨越了开税票月份的流程。这通常涉及到提交冲红申请、税务机关审核、冲红发票开具以及相关资料备案等环节。

郑重声明:部分文章来源于网络,仅作为参考,如果网站中图片和文字侵犯了您的版权,请联系我们处理!

上一篇: 新网银行专利数量有多少

下一篇: 中国银联无卡快捷支付业务专户

相关推荐